让人痴狂的比特币是区块链的技术实现之一。区块链技术的应用前景非常广阔,分布式去中心化是顺应未来社会的必然需求,是社会变革与发展的必

让人痴狂的比特币是区块链的技术实现之一。区块链技术的应用前景非常广阔,分布式去中心化是顺应未来社会的必然需求,是社会变革与发展的必经之路。它不但能够让你手里的钱更安全,还能挖掘出更大的财富机会。

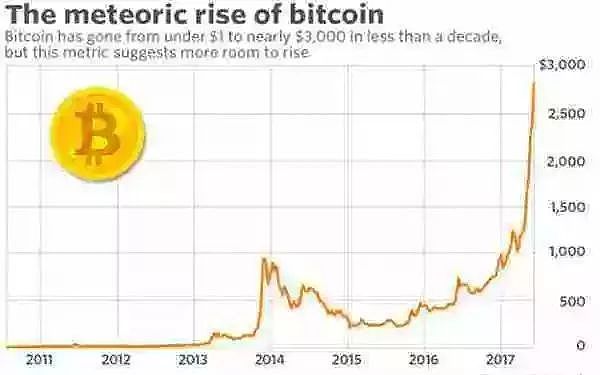

何谓比特币?

比特币的概念最早在2009年由中本聪提出,是一种P2P形式的数字货币。而这种点对点的传输能够带来一个去中心化的支付系统。

比特币跟我们使用的一般货币不同的是:

首先,比特币不依靠特定的货币发行机构发行。而是以特定的算法通过大量的计算产生的。

第二,比特币可以用来兑换成大多数国家的货币,还可以用比特币来购买一些虚拟物品。

第三,比特币交易行为的记录和确认是通过特定的分布式数据库来完成的。

第四,比特币流通环节的安全性由密码学设计来确保。

第五,比特币与其他虚拟货币最大的不同是比特币具有极强的稀缺性,总数非常有限。

比特币的优点一是匿名、免税、免监管。二是去中心化。三是无国界、可跨境。四是低交易费用。

比特币是全球最大的数字货币。2014年,美国电商巨头eBay宣布旗下子公司开始接受比特币支付。今年6月日本央行甚至将比特币纳入货币兑换体系。

为什么会出现区块链?

为了解决信息的制造和传输问题,才产生了互联网;那么,区块链的产生则是为了解决价值的制造和传输问题。如果说互联网是信息传输的技术协议,那么区块链就是价值传输的技术协议。

和信息的传输一样,人类实现高效率、安全的价值传递也经历了一个漫长的历史过程。从以物易物到贝壳、丝绸、金子、铜币、纸币等越来越轻、便于携带的“中介物”的出现。

但随着人类社会交易范围和规模的扩大,比如说跨国贸易的产生,不同国家会有不同的“中介物”,这样就会非常复杂,而且交易过程中货款的安全性无法保证。为了解决这个问题,人类就发明了“信用”。

那么问题来了!

“信用”所产生的第一个问题是:信用的建立虽然带来了很大的便利,但是需要依靠更多的中心。比如说古代的镖局和银号,现代的银行和警察、法院,都是“信用”的建立所依靠的中心。但是这些中心的出现是非常麻烦的,需要人力、物力去维护和维系。

第二个问题是:信用的“信用”问题该如何有效的解决?

在传统银行业、证券等金融行业中解决信用问题的方法是采用背书的方式,比如银行要使用国家做信用背书,建富丽堂皇的办公大楼,证明我不会轻易倒闭或跑路。而支付宝、PayPal等第三方支付工具解决信用问题的思路是大数据,相比银行贷款时通过把你调查个底朝天这种人工的信用证明方式,通过大数据去做信用调查就高级的多了。

但互联网支付工具,本质上依旧还是一种中心化的价值转移工具,数据具有内部资源的天然属性,不能进行无边界的共享,这就必然会出现“大数据集中”和“数据孤岛”的趋势与结果,也就是说支付宝的信用大数据并不能为微信支付增信,微信支付中的失信也并不会影响支付宝的使用。

对于这两个问题,区块链技术能够解决的就是“价值转移”。让价值可以像信息一样在不需要第三方中介、安全的情况下快速流通。区块链实现的图景是,任何人可以不需要银行、支付宝等中心化的信用中介,就可以放心的把钱转给你可能连名字都不知道的人。

并且你借出去的钱的利息和本金能按约到账;或是在某笔生意中,双方均履约的情况下,交易货款能够如数到账,而不需要银行做中介,等待账期;出国时你也不需要去兑换外国货币,而是使用全球统一的电子货币,实现全球货币统一。区块链技术的实现,将让银行、支付宝等第三方信用中介不具有存在的意义。

区块链如何实现价值转移?

那么,区块链到底是怎么实现这些的呢?凭什么它就能干掉银行?

可以把区块链简单地理解为一种全民记账的技术(分布式总账技术):以前所有人交易的账本由银行来掌握,支付宝的交易账本由阿里巴巴掌握,这是典型的中心式数据库。

那么,现在使用区块链技术是每个人有自己的一本账,当某人需要和他人进行交易时,和这两个人进行过交易的其他人的账本便可以成为信用证据,来验证双方的信用是否可靠,形成一种“人人为我、我为人人”的信用体系,这样就不再需要第三方信用背书,也不用大费周章的查找信用记录。

我们举个例子,用现实生活中的情境来理解区块链的工作原理:比如你的公司急需一笔周转资金,结果一分钱难倒英雄汉,借又借不着,于是向银行提出贷款请求,那么你需要向银行提交一大堆资料,银行要调查你的信用情况,有没有欠债不还的黑历史啊、有多少可抵押资产啊。

资料提交上去后,你就等啊等啊等啊,等不及了还得掏钱请行长吃个饭。但是在区块链情境下,想找钱就没那么难了,由和你产生过交易关联的区块来为你证明和验证信用,比如你购房、收入、交易的区块将自动验证你的贷偿能力。即使张三李四不认识你,只要你的区块链上信誉合格,也能把钱借给你。这样下来区块链就成为网络世界中验证身份、确认财富、记录交易的技术和规则体系。

未来银行可能会失去垄断金融的权力,传统的金融体系也许会被颠覆,全球货币统一、人人皆为银行、点对点金融的交易愿景将得以实现。

当下的区块链,就如同1969年的互联网。虽然还很新鲜,但总会席卷全球。一股全新的改变整个社会形态的力量正在悄然生长,你准备好了么?

本文作者李光斗:中国品牌第一人、中央电视台品牌顾问、著名品牌战略专家、中国电子商务协会互联网金融委员会首席顾问、华盛智业•李光斗品牌营销机构创始人。